|

|

Fuente: The Competitive Intelligence Unit

Por

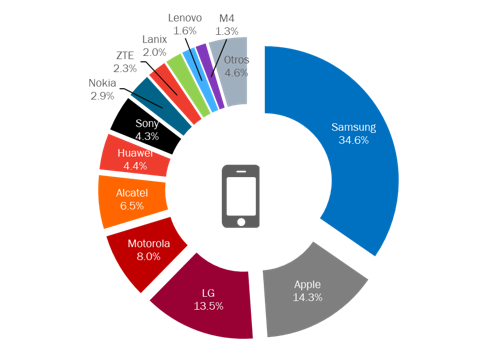

su parte, Apple recupera terreno y regresa al segundo puesto entre las

preferencias de los poseedores de Smartphones, con una cuota de mercado

de 14.3%. Los esfuerzos de mercadotecnia de la marca enfocados en

posicionar la marca como aspiracional han propiciado la adquisición

incluso de dispositivos de generaciones pasadas a precios altos que

incluso no compiten con los más recientes lanzamientos de otros

fabricantes. Es previsible que ante el escaso posicionamiento de mercado

del iPhone X y iPhone 8 durante el cierre de 2017, la participación de

mercado de Apple regrese a la vecindad de 12% y ceda terreno a sus

competidores.

LG desde hace un par de años se ubicaba en el segundo lugar en el ecosistema competitivo de Smartphones, a partir de replicar el modelo de negocios de Samsung y ofrecer dispositivos de todas las gamas. En el 3T17 bajó un escalón para ubicarse en el tercer puesto con una participación de 13.5% efecto del crecimiento que tuvo Apple. No obstante, serán relevantes los lanzamientos que realice la marca y los esfuerzos efectivos de publicidad en el mercado mexicano, a fin de recuperar los puntos porcentuales que han perdido desde inicios de 2017.

Motorola continua en el 4º sitio al alcanzar una participación de mercado de 8.0%. Durante 3T17, el fabricante lanzó la segunda versión de su línea Z, la cual está teniendo buena recepción por parte de los usuarios al ofrecer pantallas indestructibles, algo que se ha vuelto un factor decisivo en la adquisición de nuevos equipos, aunado a la resistencia al agua y polvo. Es así como se espera un incremento en su huella de mercado en trimestres subsecuentes.

Alcatel es un fabricante que ha logrado crecer a base de un modelo de negocios enfocado a usuarios de gama media y gama baja. De esta manera, ocupa el 5º lugar en el mercado con 6.5%, mientras que Huawei alcanza tan sólo 4.4%. Este competidor que llegó al mercado mexicano hace algunos años, aún está a la espera de conocer si su nueva oferta de equipos y las promociones de lanzamiento de su equipo insignia Mate 10, se traducirán en un despunte en el posicionamiento de su marca en el mercado.

Existen condiciones para el desarrollo del mercado de dispositivos inteligentes en términos competitivos, sin embargo, se registra la presencia de fabricantes con características competitivas y precios asequibles en sus equipos, que al no contar con un reconocimiento significativo de marca por sus escasos esfuerzos publicitarios, los colocan entre los menos elegidos en el mercado.

Tal es el caso de marcas como Nyx, Zumm, Azumi, entre otras, las cuales en conjunto cuentan con 1% de la participación de mercado. A partir de ello, es importante para todo fabricante contar con un dimensionamiento correcto y entendimiento adecuado del mercado en México, a fin de consolidar un posicionamiento significativo en las preferencias de los poseedores mexicanos de Smartphones y no sólo en los escaparates de los centros de atención de los operadores y tiendas departamentales.

LG desde hace un par de años se ubicaba en el segundo lugar en el ecosistema competitivo de Smartphones, a partir de replicar el modelo de negocios de Samsung y ofrecer dispositivos de todas las gamas. En el 3T17 bajó un escalón para ubicarse en el tercer puesto con una participación de 13.5% efecto del crecimiento que tuvo Apple. No obstante, serán relevantes los lanzamientos que realice la marca y los esfuerzos efectivos de publicidad en el mercado mexicano, a fin de recuperar los puntos porcentuales que han perdido desde inicios de 2017.

Motorola continua en el 4º sitio al alcanzar una participación de mercado de 8.0%. Durante 3T17, el fabricante lanzó la segunda versión de su línea Z, la cual está teniendo buena recepción por parte de los usuarios al ofrecer pantallas indestructibles, algo que se ha vuelto un factor decisivo en la adquisición de nuevos equipos, aunado a la resistencia al agua y polvo. Es así como se espera un incremento en su huella de mercado en trimestres subsecuentes.

Alcatel es un fabricante que ha logrado crecer a base de un modelo de negocios enfocado a usuarios de gama media y gama baja. De esta manera, ocupa el 5º lugar en el mercado con 6.5%, mientras que Huawei alcanza tan sólo 4.4%. Este competidor que llegó al mercado mexicano hace algunos años, aún está a la espera de conocer si su nueva oferta de equipos y las promociones de lanzamiento de su equipo insignia Mate 10, se traducirán en un despunte en el posicionamiento de su marca en el mercado.

Existen condiciones para el desarrollo del mercado de dispositivos inteligentes en términos competitivos, sin embargo, se registra la presencia de fabricantes con características competitivas y precios asequibles en sus equipos, que al no contar con un reconocimiento significativo de marca por sus escasos esfuerzos publicitarios, los colocan entre los menos elegidos en el mercado.

Tal es el caso de marcas como Nyx, Zumm, Azumi, entre otras, las cuales en conjunto cuentan con 1% de la participación de mercado. A partir de ello, es importante para todo fabricante contar con un dimensionamiento correcto y entendimiento adecuado del mercado en México, a fin de consolidar un posicionamiento significativo en las preferencias de los poseedores mexicanos de Smartphones y no sólo en los escaparates de los centros de atención de los operadores y tiendas departamentales.

olando Alamilla

olando Alamilla

.jpg)

{kind=link}