La inversión en telecomunicaciones es una condición sine qua non para el desarrollo y crecimiento del sector. Más aún, un eje fundamental para el despliegue de infraestructura y el cambio tecnológico necesarios para la provisión eficiente de sus servicios. Por ello, deben existir mecanismos para la promoción de esta, siendo la gestación de competencia efectiva uno de los más eficaces.

En México, al no existir un escenario óptimo de promoción de la competencia, se registra un subejercicio de inversión en telecomunicaciones.

Tan sólo en los últimos 5 años, ha tenido lugar un escaso dinamismo en inversiones del operador principal, incumbente o preponderante América Móvil. En el comparativo entre 2013 y 2017, se identifica una reducción de 43.3% en el monto de sus inversiones en el país, al pasar de $34.9 mil millones de pesos (mmp) a tan sólo $19.8 mmp.

En contraste, los competidores han incrementado fuertemente su ejercicio al pasar de $25.9 a $41.7 mmp., es decir un crecimiento de 61.2% en el periodo referido.

Inversiones en Telecomunicaciones

(Miles de Millones de Pesos)

|

|

Fuente: The Competitive Intelligence Unit con información de IFT

Es así que el crecimiento de la inversión sectorial es atribuible a los montos ejercidos por los operadores competidores, por ejemplo, por operadores como AT&T y por empresas nacionales como Grupo Televisa y Megacable que buscan consolidar su posicionamiento de mercado por la vía de las inversiones. Durante los años 2013 a 2017, la tasa de crecimiento promedio anual de América Móvil fue de -5.4%, mientras que para Telefónica fue de 1.7%, Megacable de 25.3%, Televisa de 26.9% y AT&T de 42.9%.

Destacan las inversiones del Grupo Televisa, operador que realizó mayores adiciones de capital equivalentes a $20.0 mmp en 2017, un tercio del total del sector, monto incluso superior a los $19.8 mmp. ejercidos por América Móvil.

Inversiones en Telecomunicaciones de Principales Operadores

(Crecimiento Anual, %)

|

|

Fuente: The Competitive Intelligence Unit con información de IFT

Esta dinámica entre competidores ha modificado drásticamente la razón ejercida por el preponderante frente a sus competidores.

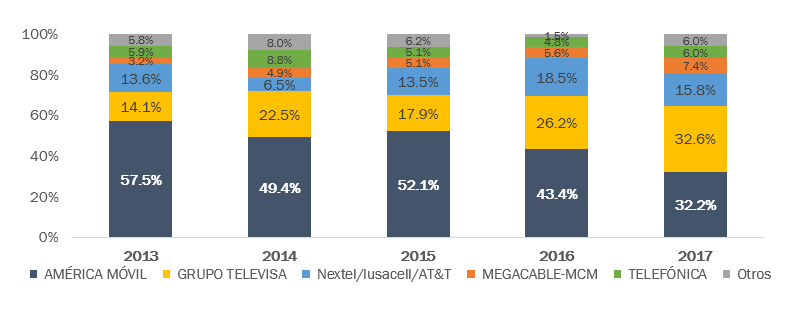

Entre 2013 y 2017, el preponderante pasó de contribuir con 57.5% de las inversiones del sector a una proporción de 32.2%. Estas cifras indican una contracción prácticamente a la mitad del monto previamente dedicado a mejorar y fortalecer sus recursos de infraestructura.

En franco contraste, Telefónica logró aumentar 2.4% su ponderación, Megacable 127.9% y Grupo Televisa 131.3%.

Inversiones en Telecomunicaciones de Principales Operadores

(Proporción del Total, %)

|

|

Fuente: The Competitive Intelligence Unit con información de IFT

Así, con información al cierre del 2017 (la más reciente publicada por el regulador de telecomunicaciones), Grupo Televisa ostenta 32.6% de las inversiones totales ejercidas en el sector de telecomunicaciones, seguido por América Móvil con 32.2%, AT&T 15.8%, Megacable 7.4%, Telefónica 6.0% y el conjunto de otros operadores menores 6.0% conjuntamente.

Inversiones en Telecomunicaciones de Principales Operadores, 2017

(Proporción del Total, %)

|

|

Fuente: The Competitive Intelligence Unit con información de IFT

Al comparar el monto de inversión de los operadores como proporción de sus ingresos, nuevamente se identifica una subinversión por parte del operador preponderante.

En 2017, América Móvil brindó servicios a 57% de las unidades generadoras de ingreso (UGIs) y obtuvo 58.8% de los ingresos totales del sector. Sin embargo, únicamente invirtió 32.2% del total, equivalente a 7.2% de sus ingresos.

En los últimos 5 años, el coeficiente Inversiones/Ingresos muestra que el Grupo Televisa lideró con una razón promedio de 38%, mientras que la correspondiente a América Móvil representó casi una cuarta parte (en promedio sólo 11.2% de sus ingresos). Por su parte, el resto de los operadores muestran los siguientes coeficientes: Megacable 23.3%, AT&T 23.3% (y en su momento, sus predecesores Iusacell y Nextel).

Inversiones en Telecomunicaciones de Principales Operadores

(Proporción del Total de sus Ingresos, %)

|

|

Fuente: The Competitive Intelligence Unit con información de IFT

Más aún, al analizar la inversión realizada por cada línea o UGI, se identifica que mientras que el Grupo Televisa, Megacable y AT&T invirtieron $111.2, $83.6 y $33.4 pesos por UGI en promedio al mes en 2017, respectivamente, el Preponderante tan sólo ejerció $11.8 pesos. Esto es equivalente a una subinversión relativa de $99.5, $71.8 y $21.7 pesos en comparación con sus competidores, respectivamente.

En los últimos 5 años, esta circunstancia ha sido una constante, tal que en promedio el preponderante sólo ha invertido en promedio al mes $19.9 pesos por UGI, mientras que AT&T invirtió $46.5 pesos, Megacable $59.8 pesos, y Grupo Televisa $84 pesos.

Inversiones por Unidad Generadora de Ingreso de Principales Competidores

(Pesos mensuales)

|

|

Fuente: The Competitive Intelligence Unit con información de IFT

Telecomunicaciones Fijas

En lo que toca a los servicios de telecomunicaciones fijas, banda ancha fija y televisión restringida, las inversiones totales del sector ascendieron a $44.8 mmp.

El componente principal de este segmento correspondió al Grupo Televisa, con 44.7% del total, seguido por América Móvil con 37.0% y Megacable con 10.1%.

En perspectiva histórica, destaca que desde el año 2015, el preponderante recortó su ejercicio de recursos de capital, al pasar de invertir $25.2 mmp en 2015 a tan sólo $16.6 mmp en 2017, que representa una fuerte contracción en su capitalización de 34.3%.

Por su parte, los competidores invirtieron $21.7 mmp. en 2015 y $28.2 mmp en 2017, crecimiento de 30.1%.

Inversiones en Telecomunicaciones Fijas

(Miles de Millones de Pesos)

|

|

Fuente: The Competitive Intelligence Unit con información de IFT, en el segmento fijo se incluyó los servicios de Red Compartida; Inversiones reportadas de Telefónica se asignaron al segmento Móvil y las de Maxcom al segmento Fijo

En la métrica de Inversión/Ingresos, es decir, el ejercicio de capitalización de cada empresa o grupo como proporción de sus ingresos, se evidencia que en 2017 el grupo empresarial con el mayor coeficiente fue el Grupo Televisa con 43.5%, seguido por Megacable con 24.6% y América Móvil con una proporción marcadamente inferior de 17.0%.

Al igual que en las cifras absolutas, el preponderante incrementó transitoriamente sus inversiones en el mercado fijo durante 2013-2015, sin embargo, no fueron suficientes para superar la relación inversiones/ingresos que ostentan Grupo Televisa y Megacable.

Inversiones en Telecomunicaciones Fijas de Principales Operadores

(Proporción del Total de sus Ingresos, %)

|

|

Fuente: The Competitive Intelligence Unit con información de IFT, en el segmento fijo se incluyó los servicios de Red Compartida; Inversiones reportadas de Telefónica se asignaron al segmento Móvil y las de Maxcom al segmento Fijo

En el lustro comprendido por los años 2013-2017 continuó el patrón previamente mencionado, en el cual un operador competidor muestra un coeficiente Inversión/UGI superior al preponderante.

En el periodo de referencia, el grupo Televisa invirtió en promedio al mes $80 pesos por UGI, mientras que América Móvil alcanzó $70 pesos, Axtel $66, Megacable$ 54 y Dish $18 pesos. Así, al cierre del 2017, Grupo Televisa invirtió mensualmente $90 pesos por UGI, América Móvil $64 pesos, Megacable $54 pesos y Dish $28 pesos.

Inversiones por Unidad Generadora de Ingreso Fijas de Principales Competidores

(Pesos mensuales)

|

|

Fuente: The Competitive Intelligence Unit con información de IFT, en el segmento fijo se incluyó los servicios de Red Compartida; Inversiones reportadas de Telefónica se asignaron al segmento Móvil y las de Maxcom al segmento Fijo

Así, el preponderante que obtiene una proporción de 47.9% de los ingresos y 38.7% de las UGIs en el segmento de telecomunicaciones fijas, registra un nivel relativamente bajo en su relación Inversión/UGIs e Inversión/Ingresos.

Telecomunicaciones Móviles

En el segmento de servicios móviles (o inalámbricos) que incluye a la telefonía móvil, banda ancha móvil, trunking, paging y servicios satelitales (diferentes a aquellos de TV restringida), la inversión total ascendió a $16.7 mmp en 2017. AT&T es el operador con el mayor ejercicio de recursos, con 58.3% del total, seguido por Telefónica con 22.2% y América Móvil con 19.4%.

En el periodo 2013-2017, el preponderante redujo drásticamente sus inversiones, al pasar de ejercer $22.0 mmp. a tan sólo $3.2 mmp. (reducción de 85.3%), mientras que los competidores que registraron una ligera disminución en 2014, retomaron un ritmo ascendente en los siguientes dos años, al destinar $19.9 mmp. para el desarrollo de infraestructura en 2016, pero recortaron su ejercicio a $13.4 mmp. en 2017.

Inversiones en Telecomunicaciones Móviles

(Miles de Millones de Pesos)

|

|

Fuente: The Competitive Intelligence Unit con información del IFT; se incluyen los servicios de telefonía móvil, banda ancha móvil, los prestados por OMV, los servicios Satelitales, Paging y Trunking; Inversiones de Telefónica se asignaron al segmento Móvil y las de Maxcom al segmento Fijo

Amerita destacar que desde 2014, América Móvil ha realizado menos de la mitad de las inversiones el segmento, a pesar de prácticamente mantener una razón de 69.0% de los ingresos y proveer servicios a 69.6% de las Unidades Generadoras de Ingreso en los últimos cinco años.

Así, el preponderante realizó inversiones equivalentes a 1.8% de sus ingresos en 2017, mientras que para Telefónica esa razón fue de 12.6% y para AT&T 17.9%. Es decir, existe una muy importante subinversión del primero relativa a sus competidores.

Inversiones en Telecomunicaciones Móviles de Principales Operadores

(Proporción del Total de sus Ingresos, %)

|

|

Fuente: The Competitive Intelligence Unit con información del IFT; se incluyen los servicios de telefonía móvil, banda ancha móvil, los prestados por OMV, los servicios Satelitales, Paging y Trunking; Inversiones de Telefónica se asignaron al segmento Móvil y las de Maxcom al segmento Fijo

De la misma manera, este operador ostenta una reducida relación inversión/ingresos, al alcanzar un promedio de 5.7% entre 2014 y 2017, mientras que Telefónica registra una razón de 10.9% y AT&T un destacado 45.7%.

Inversiones por Unidad Generadora de Ingreso Móviles de Principales Competidores

(Pesos mensuales)

|

|

Fuente: The Competitive Intelligence Unit con información del IFT; En el análisis se abarcó a los servicios de telefonía móvil, banda ancha móvil, los prestados por OMV, los servicios Satelitales, Paging y Trunking; Inversiones de telefónica se pasaron al sector Móvil y las de Maxcom a Fijo

La relación Inversión por Unidad Generadora de Ingresos Móviles muestra también una subinversión por parte del preponderante. Este operador invirtió en promedio $7.3 pesos mensuales por UGI, mientras que Telefónica $9.7 pesos y AT&T $112.0 pesos en el periodo 2014-2017. En otras palabras, Telefónica invirtió 31.7% más que América Móvil por usuario y la inversión de AT&T equivalió a 15.3 veces lo invertido por América Móvil por usuario.

Consideraciones Finales

Destaca el esfuerzo financiero para la capitalización de los competidores. Su objetivo, es optimizar el uso de sus recursos humanos, tecnológicos y comerciales.

Es decir, un caso de competencia por la vía de la inversión intensiva y sostenida, mientras que el preponderante ha contenido sus montos de inversión como mecanismo de coerción regulatoria, que busca aligerar o incluso eliminar la carga regulatoria pro-competencia que le aplica.

Este operador preponderante no logra demostrar que ha cumplido eficazmente con la regulación y pretende presionar por la vía de contención y disminución de sus inversiones.

Mientras que competidores como Grupo Televisa se caracterizan por fortalecer su huella de mercado en telecomunicaciones, con el ejercicio de fuertes y sostenidos montos de inversión, incluso superiores a los de América Móvil, a pesar de registrar ganancias significativas en su posicionamiento frente al resto de los competidores.

Al igual que en la experiencia internacional, las recomendaciones de los reguladores y organismos internacionales consiste en favorecer el desarrollo del sector basado en competencia efectiva y en inversiones en infraestructura para la cobertura y la inyección de tecnologías de vanguardia.

|

|

|

.jpg)

.jpg)